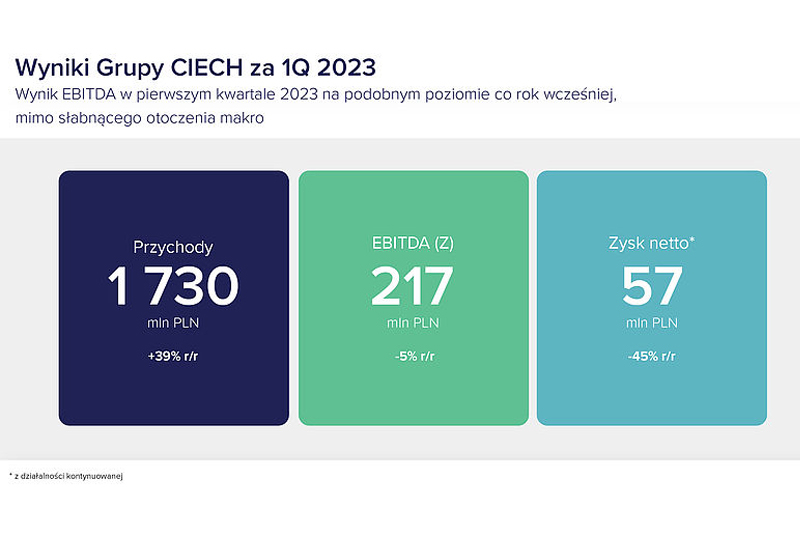

- Skonsolidowane przychody Grupy Qemetica w pierwszym kwartale 2023 roku wyniosły rekordowe 1 730 mln PLN, co oznacza wzrost o 39 proc. rok do roku i świadczy o odzwierciedleniu w cenach wzrostu kosztów surowców na przestrzeni minionego roku.

- EBITDA (z) zanotowała wynik zbliżony do ubiegłorocznego i wyniosła 217 mln PLN wobec 229 mln PLN rok wcześniej.

- Zysk netto wyniósł 57 mln PLN, co oznacza spadek o 45 proc. w stosunku do analogicznego okresu w ubiegłym roku.

- Realizacja największego programu inwestycyjnego w historii Grupy (obejmującego m.in. budowę nowoczesnej warzelni soli w Stassfurcie, nowy piec do wytopu krzemianów oraz rosnącą skalę rejestracji produktów w segmencie Agro) spowodowała wzrost amortyzacji o ok. 22 mln PLN rok do roku, co wpłynęło na poziom zysku operacyjnego.

- Wskaźnik długu netto do EBITDA pozostaje na bezpiecznym poziomie i wynosi 1,5 (liczony na potrzeby kowenantów kredytowych sprzed wejścia MSSF 16).

- Po pierwszym kwartale prognoza całoroczna zakłada osiągnięcie 860-920 mln PLN EBITDA(z) i 5 950-6 350 mln PLN przychodów w całym 2023 roku. Oznacza to, że wyniki pierwszego kwartału odpowiadają za wykonanie ok. 25 proc. szacowanego całorocznego wyniku EBITDA(z).

– Pierwszy kwartał 2023 roku był dosyć nietypowy. Osiągnęliśmy rekordowe przychody, ponad 1,7 mld PLN, a jednocześnie stabilny wynik EBITDA i niższy niż w zeszłym roku zysk netto. Z żelazną konsekwencją realizujemy strategię na lata 2022-2024 i kontynuujemy zamierzone działania we wszystkich biznesach. Wykazaliśmy się dużą elastycznością w obliczu rosnących cen surowców i niesprzyjających warunków rynkowych, które w przeciwieństwie do poprzednich kwartałów wywołały presję na zniżkę marży. Wzrost produkcji soli i krzemianów to pozytywne zjawiska pierwszego kwartału oraz efekty naszych wcześniejszych inwestycji w poszczególnych biznesach. Każdy z sześciu biznesów reaguje na zmieniające się warunki rynkowe, ograniczając ryzyka i wykorzystując szanse, dlatego mimo widocznego spowolnienia gospodarczego realizujemy swoje zamierzenia – mówi Dawid Jakubowicz, Prezes Zarządu Qemetica S.A.

Na rynku sody kalcynowanej i oczyszczonej wzrost cen surowców w ujęciu rocznym został odzwierciedlony w rosnących cenach produktów i przychodach. Ceny sody w Europie Zachodniej rosły aż do osiągnięcia szczytowego poziomu w styczniu. Relatywnie wysoki poziom cen przyciągnął eksporterów z innych regionów, co w połączeniu ze spadkami na rynku surowców oraz osłabieniem popytu przełożyło się na obniżki cen sody widoczne od lutego. Niższe zapotrzebowanie na sodę, m.in. ze strony producentów szkła płaskiego (spadek produkcji w Polsce o 14 proc. rok do roku w pierwszym kwartale 2023 wg danych GUS), poskutkowało spadkiem wolumenu sprzedaży sody w pierwszym kwartale 2023 o 20 proc. rok do roku.

Segment sodowy zanotował jednocześnie rekordowy, większy o 67 proc. rok do roku, poziom przychodów. To efekt przede wszystkim korzystnej sprzedaży energii elektrycznej z elektrociepłowni w Stassfurcie w Niemczech (381 mln PLN przychodów w minionym kwartale – niemal trzykrotnie więcej niż w 2022 r.).

Przychody ze sprzedaży soli zostały niemalże podwojone (przyrost o 94 proc. rok do roku), dzięki stopniowemu wzrostowi wykorzystania mocy produkcyjnych w nowej warzelni soli w Stassfurcie i wzrostom cen na przestrzeni 2022 roku.

Biznes Agro znajduje się pod znaczną presją osłabienia popytu za sprawą spadku opłacalności produkcji rolnej, wysokiego stanu zapasów środków ochrony roślin po zeszłorocznych suszach i tegorocznej zimnej wiośnie. Dodatkowo, sprzedane w pierwszym kwartale produkty były wytworzone w okresie wysokich cen surowców, co wpłynęło na poziom marży. Skutkowało to spadkiem wyniku EBITDA. Obecnie działania biznesu Agro koncentrują się na dywersyfikacji geograficznej w celu ograniczenia skutków niekorzystnych warunków atmosferycznych, innowacyjnych formulacjach, a także dalszej digitalizacji i intensywnych działaniach marketingowych. Przełomowy herbicyd HALVETIC® w tym roku ma szansę być zarejestrowany już na 18 europejskich rynkach. Obecnie mogą korzystać z niego użytkownicy m.in. we Włoszech, na Słowacji, w Rumunii, Grecji, Portugalii, Bułgarii, Czechach i Hiszpanii. W tym roku produkt rejestrowany jest również w Estonii, Niemczech oraz Wielkiej Brytanii.

Segment Pianki w pierwszym kwartale 2023 roku funkcjonował w warunkach wzrostu dostępności surowców (TDI, poliole) i przy jednocześnie nasilonej konkurencji oraz podaży pianki na rynku. Działo się tak wskutek wyhamowania w branży remontowo-budowlanej i w efekcie niższego popytu na meble tapicerowane. Bydgoski producent pianek, Qemetica Pianki, niezmiennie utrzymuje się na wiodącej pozycji wśród krajowych wytwórców na tym bardzo konkurencyjnym rynku.

W biznesie Krzemiany widoczne były efekty inwestycji w nowy piec, oddany do użytku pod koniec 2021 roku, dzięki któremu moce produkcyjne Grupy w tym obszarze wzrosły o 30 proc. Udana komercjalizacja zwiększonej produkcji przełożyła się na dwucyfrowe wzrosty przychodów i wyniku EBITDA. Zastosowanie formuł cenowych opartych o ceny surowców umożliwiło utrzymanie wysokiej marży. Przychody segmentu zanotowały wzrost o 54 proc. rok do roku i wyniosły 134 mln PLN, a EBITDA wzrosła niemal trzykrotnie (do poz. 25 mln PLN).

Biznes Opakowania zanotował wzrost przychodów o 78 proc., co było pochodną rosnących cen gazu odzwierciedlonych w cenach produktów. Jednocześnie, dzięki optymalizacji procesu produkcji, biznes zwiększył marżę do 25 proc., podczas gdy w pierwszym kwartale 2022 roku wynosiła ona -13 proc. Segment został dotknięty wysokimi cenami gazu i ograniczeniem w zakresie możliwości wzrostu cen lampionów, jednak zanotował wyjątkowo dobry początek roku, a dzięki wysiłkowi włożonemu w usprawnienie działalności operacyjnej wypracował w pierwszym kwartale 8 mln PLN EBITDA.

Podział zysku za 2022 rok

22 czerwca br., po wznowieniu obrad, Walne Zgromadzenie Akcjonariuszy będzie głosowało nad podziałem zysku za 2022 rok. Rekomendacją Zarządu Qemetica S.A. jest ustalenie wypłaty na poziomie grudniowej zaliczki (ponad 79 mln PLN) i przeznaczenie 533 mln PLN na fundusz rezerwowy.

– Utrzymująca się niepewna sytuacja gospodarcza, w tym wysoka inflacja i wahania na rynku surowców, jak również nierozstrzygnięta sytuacja militarna i polityczna w Ukrainie, nakazują ostrożnie podchodzić do przygotowania spółki do nieprzewidzianych zdarzeń – dodaje Dawid Jakubowicz.

Perspektywa na dalszą część roku 2023

W ocenie spółki, w środowisku trwającego spowolnienia gospodarczego i osłabienia popytu, stabilnie powinny zachowywać się biznesy sodowy i Pianki. W biznesie sodowym rosnące wykorzystanie mocy produkcyjnych soli powinno zrekompensować słabnące wolumeny sprzedaży sody. Aktywna polityka zakupowa powinna nadal ograniczać wahania na rynku surowców. Słabsze perspektywy i niższy wynik całoroczny mogą stać się udziałem biznesu Agro, w którym nacisk będzie położony na działania marketingowe i cyfrowe wsparcie sprzedaży, jak i również na dywersyfikację geograficzną. Słabszy popyt na krzemiany wynikający ze zmniejszonej produkcji opon i detergentów może wpłynąć na wyniki biznesu Krzemiany. Proaktywne zarządzanie sprzedażą i elastyczne dostosowywanie cenników może być źródłem poprawy wyniku biznesu Opakowania w całym 2023 roku.

– W wymagającym otoczeniu i w obliczu realizacji celów strategii Grupy, takich jak transformacja energetyczna, realizacja prognozy byłaby bardzo dobrym wynikiem, oraz, biorąc pod uwagę wyjątkowość roku 2022 pod względem wypracowanego wyniku, utrzymałaby Qemetica w długofalowym trendzie wzrostu wyniku EBITDA. Co istotne, prognoza jest na poziomie celu, który w strategii wyznaczyliśmy sobie na 2024 rok – mówi Kamil Majczak, Członek Zarządu Qemetica S.A. (od 27 maja 2023 r. Prezes Zarządu Qemetica S.A.).

.png)

.png)